Pomaly sa dostávame do obdobia dôležitých daňových povinností. Väčšina ľudí si v tomto čase uvedomí, že je potrebné podať nejaké daňové priznanie, ale mnohokrát nevedia ako na to. Povedzme si to otvorene. Správne vyplniť daňové priznanie nie je práve tá najjednoduchšia vec na svete a mnoho ľudí s tým má oprávnené problémy. Pozrime sa teraz na pár základných faktov, ktoré je potrebné poznať pre správne vysporiadanie daňových povinností.

Povinnosť podať pri príjmoch nad 1900 €

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2014 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2014 presiahli sumu 1 901,67 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Do celkových zdaniteľných príjmov sa zahrňuje aj príjem dosiahnutý zo zdrojov v zahraničí, ak sa jedná o daňovníka s neobmedzenou daňovou povinnosťou (t.j. daňovníka s trvalým pobytom na území SR, alebo ktorý sa na území SR zdržuje viac ako 183 dní v kalendárnom roku). Dôležité teda je si správne vypočítať výšku svojich príjmov počas celého kalendárneho roka 2016. Ak túto hranicu prekročíte, ste povinný podať daňové priznanie k dani z príjmov. Ak túto hranicu neprekročíte, tak daňové priznanie podávať nemusíte, ale môžete. Práve v prípade nízkych zdaniteľných príjmov sa môže stať, že po prepočítaní všetkých príjmov vám vyjde daňový preplatok, ktorý vám na základe daňového priznania finančná správa vráti.

____________________________________________________________________________________________________________________________________________

POTREBUJETE PORADIŤ OHĽADOM VYBAVOVANIA ÚVERU?

NAPÍŠTE MI NA: simo@financneinfo.sk

____________________________________________________________________________________________________________________________________________

Alternatívou je ročné zúčtovanie

Výraznou pomocou pre zamestnancov, ktorí majú príjmy iba zo závislej činnosti (čiže napríklad klasický hlavný pracovný pomer) je možnosť požiadať svojho terajšieho zamestnávateľa o ročné zúčtovanie. Nemusí sa jednať len o súčasného zamestnávateľa, ale takisto aj o posledného zamestnávateľa, u ktorého ste si uplatňovali nezdaniteľné časti základu dane. Ročné zúčtovanie plne nahrádza povinnosť podania daňového priznania. Jediné, čo je potrebné urobiť je požiadať o vykonanie ročného zúčtovania najneskôr do 15. februára 2017. K žiadosti je potrebné priložiť potvrdenia od všetkých zamestnávateľov, ktorí vám vyplácali zdaniteľné príjmy v roku 2016. Takéto potvrdenie o zdaniteľnom príjme by vám mali bývalí zamestnávatelia poslať automaticky. Väčšina zamestnávateľov vykonáva ročné zúčtovanie za svojich zamestnancov bez nutnosti o to oficiálne požiadať.

Daňové priznanie sa podáva do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia (kalendárneho roka). Základná lehota na podanie daňového priznania za rok 2016 je do 31. marca 2017. Daňové priznanie sa podáva na daňovom úrade. Daňové priznanie možno podať aj na pobočke daňového úradu alebo na kontaktnom mieste daňového úradu.

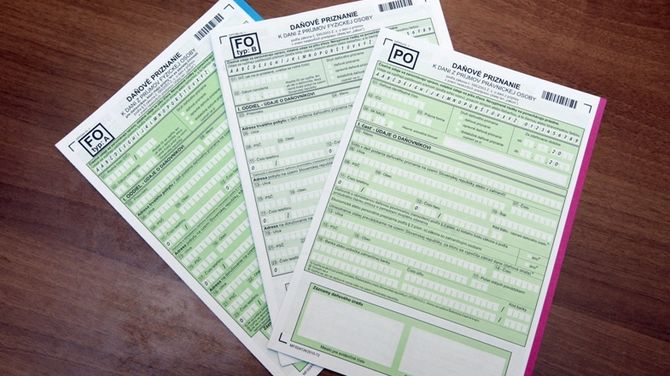

Pre podnikateľov je daňové priznanie typu B

Daňovník, ktorý za príslušné zdaňovacie obdobie dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o prácach vykonávaných mimo pracovného pomeru podáva daňové priznanie typu A. Daňovník, ktorý za príslušné zdaňovacie obdobie dosiahol aj príjem z podnikania, inej samostatnej zárobkovej činnosti, príjem z prenájmu nehnuteľností, príjem z kapitálového majetku, alebo ostatný príjem, ako napr. príjem z nepeňažnej výhry, z predaja nehnuteľnosti, príjem z vyplatenia podielového listu a podobne, podáva daňové priznanie typu B.

Príjmy, ktoré sú predmetom dane sú explicitne vymenované v paragrafoch 5 až 8 zákona o dani z príjmov. Ak máte nejaký príjem a máte pocit, že je to typ príjmu, z ktorého by sa daň platiť nemala, pozrite sa do ustanovení paragrafu 3 odsek 2, kde sú uvedené príjmy, ktoré nie sú predmetom dane, prípadne ešte do paragrafu 9, kde sú taxatívne vymenované druhy príjmov, ktoré sú od dane oslobodené.

Väčšina ľudí je zdanená 19 percentnou sazdbou

Sadzba dane z príjmov pre fyzickú osobu za zdaňovacie obdobie 2016 je 19 percent z tej časti základu dane (zníženého o nezdaniteľné časti a daňovú stratu), ktorá nepresiahne 176,8-násobok sumy platného životného minima vrátane, čo pre rok 2014 predstavuje sumu 35 022,31 eura. Vyššia 25 percentná sadzba dane platí na tú časť základu dane (zníženého o nezdaniteľné časti a daňovú stratu), ktorá presiahne 176,8-násobok sumy platného životného minima, čiže nad 35 022,31 eura. Dôležité je samozrejme povedať, že zvýšená sadzba platí iba na rozdiel príjmov, ktoré prevyšujú spomínanú sumu. To znamená, že ak niekto má príjmy vyššie ako 35 022,31 eura za rok, tak určite nebude zdaňovaný vyššou sadzbou z celého základu dane, ale iba z tohto rozdielu.

Zdroj: www.financnasprava.sk